Jeder von uns wünscht sich auch im hohen Alter beste Gesundheit und Fitness. Doch oft setzen ein Unfall oder eine Krankheit (zum Beispiel eine Demenzerkrankung) diesem Wunsch Grenzen und führen zu Pflegebedürftigkeit. In einer solchen Situation sollten Sie sich nicht durch zusätzliche finanzielle Sorgen belasten.

Das Wichtigste auf einen Blick:

- Jeder zweite wird im Laufe seines Lebens zum Pflegefall.

- Sie erhalten Versicherungsleistungen in allen 5 Pflegegraden; bereits ab dem Pflegegrad 2 erhalten Sie die 100 % Leistung bei stationärer Pflege.

- Unser Tarif enthält sinnvolle Zusatzbausteine für mehr Selbstbestimmung und Selbständigkeit im Alter.

- Als Mitarbeiter und Mitglied der Mercedes-Benz BKK profitieren Sie von Sonderkonditionen.

Vorsorgen, bevor es ernst wird.

Pflegebedürftigkeit ist keine Frage des Alters. Durch einen Unfall oder eine Krankheit kann sie jeden treffen und zur starken finanziellen Belastung werden. Die gesetzliche Pflegeversicherung leistet zwar einen Festzuschuss, doch reicht dieser bei Weitem nicht aus, um die tatsächlichen Pflegekosten zu decken. Den Rest müssen Sie oder Ihre Angehörigen aus eigener Tasche zahlen.

Trotz staatlicher Hilfe: Das fehlt Ihnen bei der Absicherung.

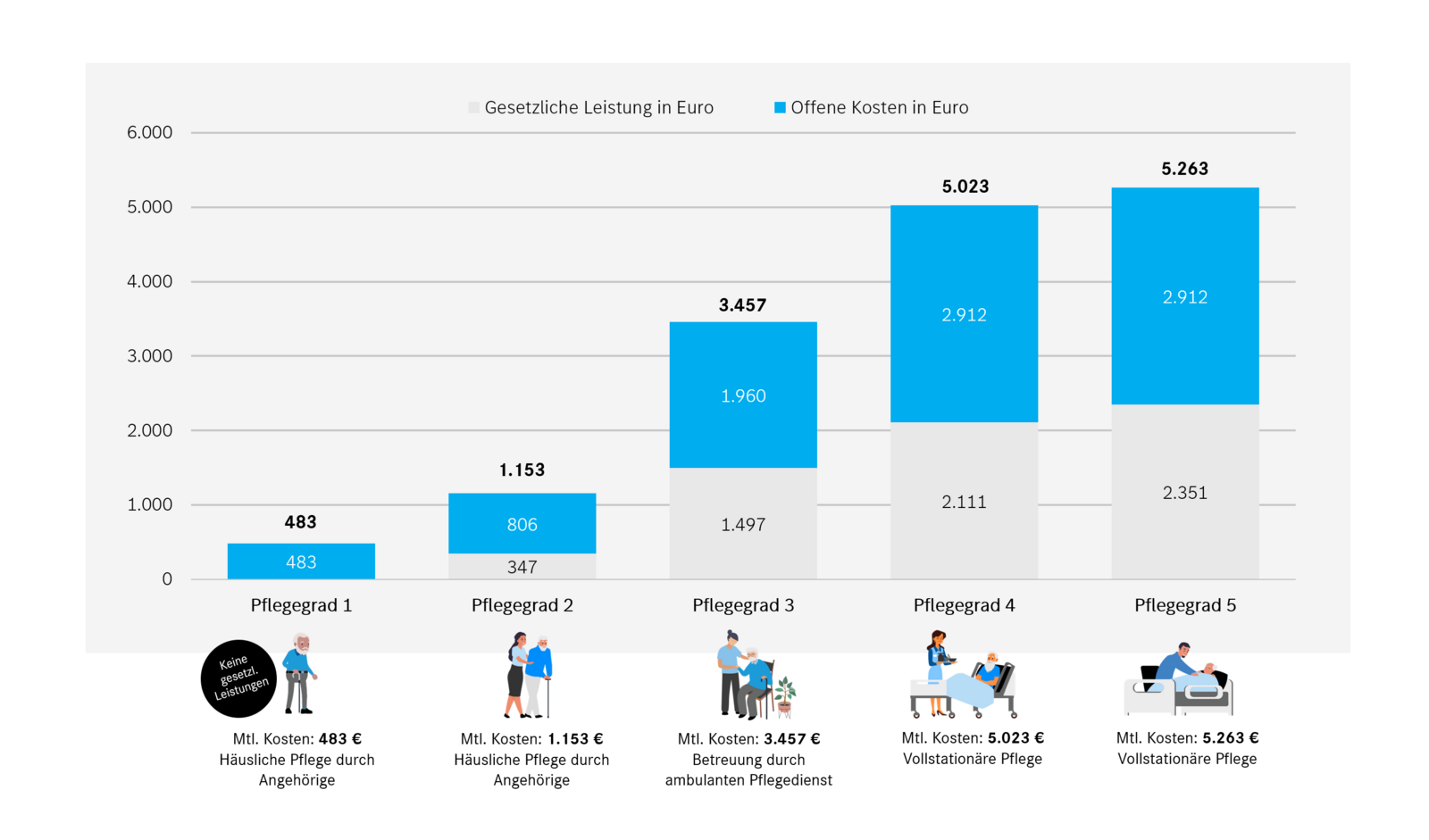

Schützen Sie sich individuell gegen das Risiko einer Pflegebedürftigkeit und schließen Sie Ihre Versorgungslücke im Pflegefall – mit einem fest vereinbarten Pflegetagegeld. Entnehmen Sie der Grafik, welche Kosten pro Pflegegrad auf Sie zukommen können und wie hoch die Versicherungsleistung ist.

* Quelle: Allianz Private Krankenversicherungs-AG. In der Grafik sehen Sie, wie hoch die durchschnittlichen Kosten für die Pflegeversorgung sind. Diese sind abhängig vom Pflegegrad und der Art der Pflege (ambulant oder stationär). Sie sehen auch die gesetzlichen Leistungen (hellgrau). Diese decken die monatlichen Kosten nur zum Teil ab, weshalb ein hoher Eigenanteil bzw. eine Versorgungslücke verbleibt. Dies sind die entsprechenden offenen Kosten (blau). Nähere Informationen zu den Pflegegraden 4 und 5 bei stationärer Pflege (1) finden Sie im Infobutton. In der Grafik ist die gesetzliche Leistung für stationäre Pflege für Pflegegrad 4 und 5 im ersten Jahr ausgewiesen. Im Rahmen der Pflegereform 2022 zahlen gesetzliche Pflegekassen oder die private Pflegepflichtversicherung seit 1.1.2022 zusätzlich zu pauschalen Leistungsbeträgen einen von der Dauer der vollstationären Pflege abhängigen Leistungszuschlag. Dieser Leistungszuschlag ist bezogen auf den pflegebedingten Eigenanteil bei vollstationärer Pflege in den Pflegegraden 2 bis 5. Der Leistungszuschlag beträgt im ersten Jahr 15 Prozent. Im zweiten Jahr beträgt dieser 30 Prozent, im dritten Jahr 50 Prozent und ab dem vierten Jahr 75 Prozent. Quellen für bundesweit durchschnittliche Pflegekosten: Wissenschaftlichen Instituts der AOK (WidO 09/24) sowie Gesundheitsberichterstattung (GBE) des Bundes.

Das leistet die Pflegetagegeldversicherung.

Eine private Pflegeversicherung garantiert Ihnen die finanzielle Sicherheit, mit der Sie im Pflegefall unabhängig bleiben. Wir empfehlen Ihnen die leistungsstarke Zusatzversicherung der Allianz "PflegetagegeldBest".

- Im Pflegefall erhalten Sie das im Voraus vereinbarte Pflegetagegeld – unabhängig von den tatsächlichen Pflegekosten.

- Der Tagessatz wird pro Kalendertag an Sie ausgezahlt – Sie müssen dafür keine Rechnungen einreichen.

- Zusätzlich erhalten Sie und Ihre Familie umfangreiche Unterstützung und Hilfe durch Pflegeexperten.

- Sie profitieren von umfangreichen Assistanceleistungen, Gesundheitsprogrammen und Online-Services, wie Doc on Call.

Als Versicherter genießen Sie Leistungen, die Ihnen andere Wettbewerber in diesem Ausmaß nicht bieten:

- langfristig stabilere Beiträge durch die Finanzkraft der Allianz

- Pflegeberatung bei Ihnen zu Hause

- Hausnotruf inklusive

- Ruhen des Beitrags bei exklusiven Anlässen

- rückwirkende Leistung bei verspäteter Meldung

- weltweiter Versicherungsschutz

- anlassbezogene Erhöhungsoptionen ohne Gesundheitsprüfung

- flexible Einmalzahlungen möglich

- Möglichkeit der Erhöhung der Leistungen bei ambulanter Pflege

- ... Ihnen für den Pflegefall eine fachmännische Betreuung nach Wunsch und bei jedem Pflegegrad wichtig ist,

- ... Sie eine Versicherung suchen, die sowohl bei häuslicher Pflege als auch bei Pflege im Heim eintritt,

- ... Sie Sofortschutz ab dem ersten Tag wünschen – ohne Wartezeit,

- ... Sie die Möglichkeit haben wollen, das vereinbarte Pflegetagegeld über eine Option ohne erneute Gesundheitsprüfung nachträglich zu erhöhen.

Der Versicherer zahlt Ihnen während der Pflegebedürftigkeit ein Pflegetagegeld sowie eine individuelle Pflegebegleitung.

Bei häuslicher Pflege (auch bei nicht erwerbsmäßig pflegenden Familienangehörigen, Freunden, Nachbarn und sonstigen ehrenamtlichen Helfern) und bei teilstationärer Pflege:

- 20 Prozent des versicherten Tagessatzes bei Zuordnung zu Pflegegrad 1,

- 30 Prozent des versicherten Tagessatzes bei Zuordnung zu Pflegegrad 2,

- 50 Prozent des versicherten Tagessatzes bei Zuordnung zu Pflegegrad 3,

- 80 Prozent des versicherten Tagessatzes bei Zuordnung zu Pflegegrad 4,

- 100 Prozent des versicherten Tagessatzes bei Zuordnung zu Pflegegrad 5.

Bei vollstationärer Pflege:

- 20 Prozent des versicherten Tagessatzes bei Zuordnung zu Pflegegrad 1,

- 100 Prozent des versicherten Tagessatzes bei Zuordnung zu Pflegegrad 2, 3, 4 oder 5.

Eine Pflegeversicherung ist ein Teil Ihrer Altersvorsorge. Die Finanzkraft der Allianz steht für langfristig stabilere Beiträge. Die Allianz ist einer der größten Kapitalanleger der Welt und das bringt viele Vorteile. Die Allianz Private Krankenversicherung legte im Jahr 2015 rund 25,2 Mrd. Euro Alterungsrückstellungen an und erzielte hierfür mit 4 Prozent eine weit überdurchschnittliche Nettoverzinsung (Markt: 3,7 Prozent).

Ja, der versicherte Tagessatz kann ohne Gesundheitsprüfung alle 36 Monate um 10 Prozent bis zum vollendeten 70. Lebensjahr der versicherten Person erhöht werden (Dynamisierung). Dies gilt auch im Pflegefall – und wenn noch keine Pflegebedürftigkeit besteht, sogar bis zum vollendeten 80. Lebensjahr. Außerdem sind Tagessatzerhöhungen zu bestimmten Anlässen um bis zu 30 Prozent, maximal 30 Euro, möglich (sog. Nachversicherungsoptionen), sofern noch keine Pflegebedürftigkeit vorliegt.

Nachversicherungsoptionen sind anlassbezogene, altersbegrenzte Tagessatzerhöhungen um bis zu 30 Prozent, maximal 30 Euro, möglich, sofern noch keine Pflegebedürftigkeit vorliegt.

Folgende Anlässe sind möglich:

- Abschluss von Berufsausbildung oder Studium,

- Kauf einer Immobilie,

- Ihr leibliches Kind wird geboren oder Sie adoptieren ein minderjähriges Kind,

- Ihr leibliches Kind oder Adoptivkind verstirbt,

- Sie heiraten oder begründen eine eingetragene Lebenspartnerschaft,

- Ihre Ehe wird geschieden oder Ihre eingetragene Lebenspartnerschaft wird aufgehoben,

- Ihr Ehegatte oder Ihr eingetragener Lebenspartner stirbt.

Im Vertrag wird die Altersgrenze für die o.g. Anlässe von 70 auf 80 Jahre erhöht und es gibt zusätzliche Nachversicherungsoptionen für Kunden unter 50 Jahren bei einem Sprung in der Führungs- oder Fachkarriere, einem Wechsel der Entgeltgruppe oder bei Vereinbarung einer Familienpflegezeit.

Die Aufzählungen sind nicht vollständig. Die genauen Regelungen ergeben sich aus den Versicherungsbedingungen und dem Kollektivvertrag.