„Investmentfonds“ ist ein Sammelbegriff für verschiedene Fondsarten, die Geld mit unterschiedlichen Schwerpunkten oder Strategien investieren. Hier stellen wir Ihnen die gängigsten vor – und erklären die Unterschiede.

Jeder Fonds hat fest definierte Anlageziele und Anlagerichtlinien, an die sich das Fondsmanagement halten muss. Die jeweilige Ausrichtung des Fonds entscheidet, in welche Anlagewerte Ihr Geld investiert wird. Fonds, die in gleiche oder ähnliche Wertpapierarten investieren, fasst man dabei zu sogenannten Anlageklassen oder Assetklassen zusammen.

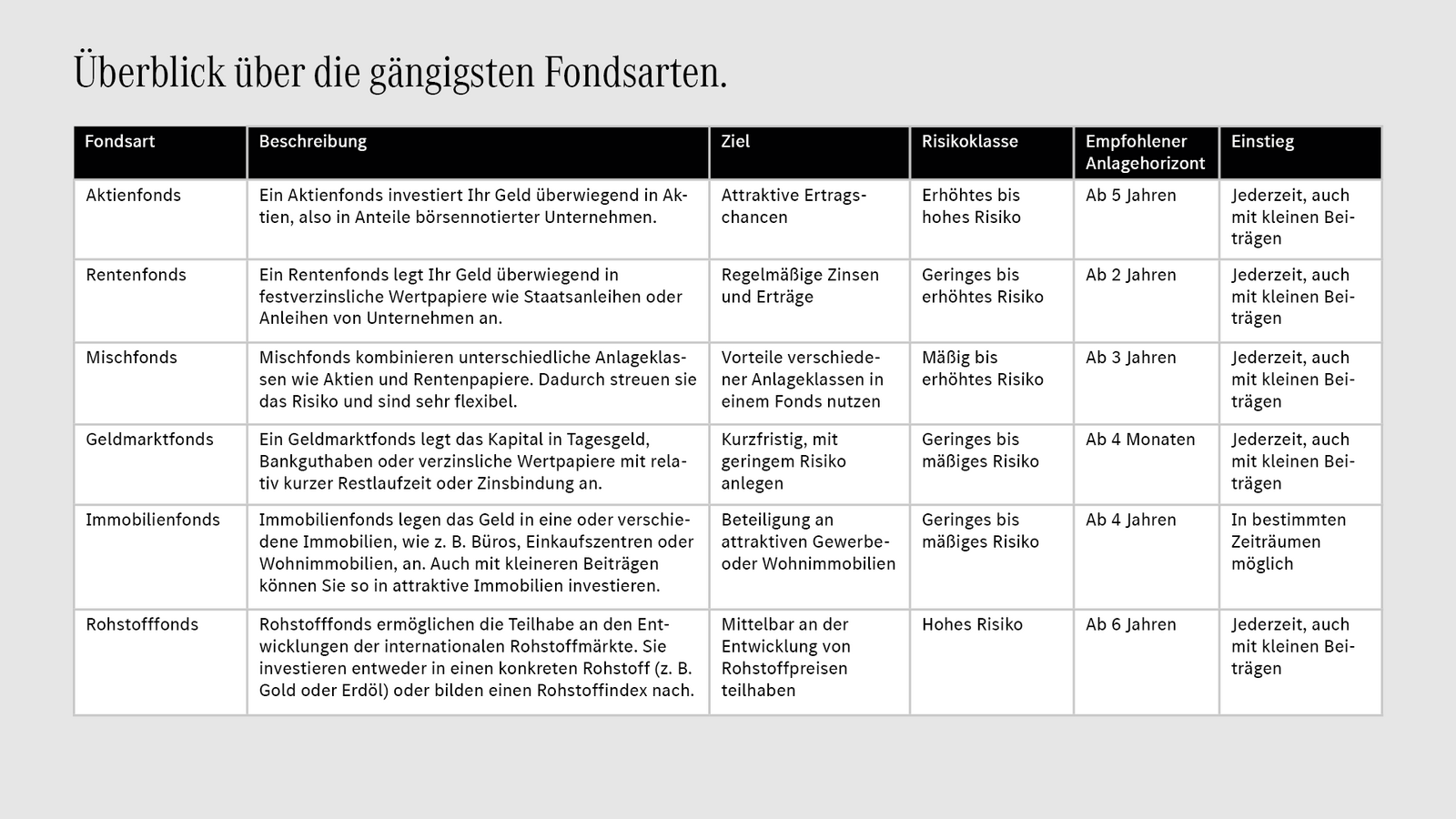

Aktienfonds investieren überwiegend oder ausschließlich aus Aktien, also in Anteile eines börsennotierten Unternehmens. Durch die Investition in einen Aktienfonds können Sie Anteile an weltbekannten Wirtschaftsunternehmen, wie Mercedes-Benz, Apple oder Coca Cola, aber auch an weniger bekannten, dafür wachstumsstarken Firmen erwerben. Aktienfonds weisen zwar oft relativ hohe Wertschwankungen auf, bieten aber gleichzeitig die höchsten Gewinnaussichten. Die Fonds sind vor allem für langfristige Anlagen hervorragend geeignet, da dann das Risiko eines Verlustes deutlich verringert wird.

Ein Rentenfonds investiert überwiegend in festverzinsliche Wertpapiere wie Staatsanleihen oder Anleihen von Unternehmen mit unterschiedlichen Zinssätzen und Laufzeiten an. Rentenfonds sind wesentlich risikoärmer als Aktienfonds, erwirtschaften dafür aber oft auch niedrigere Renditen. Sie eignen sich vor allem für mittelfristige Geldanlagen, wenn Sie regelmäßige Zinsen oder Erträge mit überschaubaren Risiken erwarten.

Mischfonds (oder auch Multi-Asset-Fonds) kombinieren – wie der Name schon sagt – unterschiedliche Anlageklassen wie Aktien und Rentenpapiere. Der Vorteil: Das Risiko wird breiter gestreut. Der Fondsmanager kann in guten Börsenzeiten überwiegend in Aktien investieren und in schlechten Börsenzeiten auf sicherere Anleihen ausweichen. Das Mischungsverhältnis ist je nach Fonds ganz genau oder annähernd vorgegeben. Als Anleger können Sie mit Mischfonds die Chancen unterschiedlicher Märkte in einem Fonds nutzen, ohne Experte sein zu müssen.

Ein Geldmarktfond legt das Kapital in verzinsliche Wertpapiere an, zum Beispiel als Tagesgeld und Bankguthaben oder in Rentenpapiere mit einer kurzen Restlaufzeit. Als Großanleger kann der Fondsmanager bessere Zinskonditionen aushandeln als Privatanleger. Allerdings hat der Ruf dieser Fondsart in der Finanzkrise gelitten. Dank der geringen Laufzeit der Anlagen und der Wahl erstklassiger Banken und Anleiheemittenten sollte das Risiko sehr klein sein. Doch bei einigen Fonds war das Gegenteil der Fall. Geldmarktfonds sind daher mehr „Parkplätze“ für kurzfristig angesparte oder fällig gewordene Gelder als eine jederzeit verfügbare Finanzreserve.

Ein offener Immobilienfonds legt das Geld in verschiedenen Immobilien an, wie zum Beispiel Büros, Einkaufszentren oder Wohnimmobilien. Als Anleger können Sie sich damit an wertvollen Gebäuden beteiligen, auch wenn Ihnen das Kapital für den direkten Erwerb einer Immobilie fehlt. Die Rendite eines Immobilienfonds ergibt sich aus den Mieteinnahmen und der Wertsteigerung der Immobilien. Offene Immobilienfonds, die Sie genauso leicht kaufen und verkaufen können wie Aktienfonds, streuen Ihre Gelder auf viele Objekte.

Geschlossene Immobilienfonds sind dagegen nur an wenigen oder auch nur an einer einzigen Immobilie beteiligt. Das erhöht das Risiko für die Anleger. Seit Juli 2016 müssen Anleger einen Immobilienfonds mindestens zwei Jahre lang halten. Danach müssen sie ein Jahr warten, bis ihr Geld nach einem Verkauf ausgezahlt wird.

Rohstofffonds ermöglichen die Teilhabe an den Entwicklungen der internationalen Rohstoffmärkte. Ein Rohstofffonds bildet meist die Gewichtung eines Rohstoffindex ab. Andere Rohstofffonds investieren nur in einen Rohstoff, zum Beispiel Gold, Öl oder Gas. Wenn Sie Ihr Vermögen breit streuen möchten, sind Rohstofffonds eine Überlegung wert. Außerdem sind Rohstoffe reale Werte und können somit Schutz vor Geldentwertung bieten.

Ein Indexfonds (oder ETF – Exchange Traded Funds) ist ein Aktienfonds, der nicht aktiv gemanagt wird, sondern der versucht, einen bestimmten Aktienindex möglichst genau abzubilden. Ein deutscher Aktienindix ist zum Beispiel der DAX für die Aktien der 30 umsatzstärksten deutschen Unternehmen. Der Fondsmanager hält sich bei einem Indexfonds genau an die Gewichtung, mit der die einzelnen Unternehmen im entsprechenden Aktienindex vertreten sind. Durch dieses „passive Fondsmanagement“ entfallen aufwändige Analysen und Transaktionskosten. Da aber nicht ausschließlich in Aktien investiert werden darf und Verwaltungskosten hinzukommen, schneiden Indexfonds meist etwas schlechter ab als der betreffende Aktienindex. Trotzdem werden diese Fonds immer beliebter – und aufgrund der günstigen Gesamtkosten können Indexfonds im Vergleich zu den übrigen Arten von Investmentfonds eine lohnenswerte Alternative für Sie sein.

Branchen, Länder, Regionen.

Für Anleger ist nicht nur interessant, in welche Wertpapiere ein Investmentfonds investiert, sondern auch, in welcher Region oder welcher Branche. Je stärker man sich auf ein bestimmtes Land oder ein spezifisches Thema konzentriert, umso mehr kann man von dessen Wachstum profitieren. Gleichzeitig steigt aber auch das Risiko, wenn Ihre Anlage nur von der Entwicklung einer einzigen Region oder Branche abhängt.

-

Globale Fonds investieren weltweit

-

Regionale Fonds investieren z. B. nur in der Eurozone oder Schwellenländer

-

Länderfonds investieren national, z. B. in Deutschland

-

Sektorenfonds investieren in bestimmte Branchen, z. B. Technologiebranche

Chance, Risiko und Anlagedauer.

Jede Fondsart hat unterschiedliche Chancen, aber auch Risiken. Grundsätzlich gilt: Je größer die möglichen Renditechancen eines Fonds sind, desto höher ist das Risiko marktbedingter Kursschwankungen. Da Kursschwankungen über einen längeren Anlagezeitraum besser ausgeglichen werden können, empfehlen Anlageexperten für chancenreiche Fonds, wie zum Beispiel Aktienfonds, einen längeren Anlagezeitraum, als für schwankungsarme Fonds (z. B. Geldmarktfonds).

Fazit:

Bereits ab 25 € monatlich können Sie an den Entwicklungen an der Börse und den damit verbundenen Renditechancen teilhaben. Je nach Fondsart müssen Sie hier das Risiko marktbedingter Kursschwankungen sowie das Ertragsrisiko berücksichtigen. Durch eine Mischung verschiedener Anlageklassen verteilt sich das Risiko.