Mit dem MetallRente.Pensionsfonds ergänzen Sie Ihre persönliche Altersvorsorge mit einer besonderen Kombination. Zum einen nutzen Sie einen wichtigen Baustein für mehr Rente im Ruhestand: die staatliche Förderung der Entgeltumwandlung. Zum anderen ermöglicht die innovative fondsgebundene Anlagestrategie höhere Renditechancen für die Altersvorsorge – ohne dass Sie vollständig auf Garantien verzichten müssen.

Das Wichtigste auf einen Blick:

- Die Beiträge werden direkt ohne Abzüge aus Ihrem Gehalt gezahlt — dadurch ist der tatsächliche Nettoaufwand deutlich geringer.

- Trotz dauerhaft niedriger Zinsen hat der MetallRente.Pensionsfonds seit Auflage 2003 eine durchschnittliche Wertentwicklung von über 5 % p.a. erzielt.

- Die Beiträge sind zunächst steuer- und sozialversicherungsfrei. Steuern und Sozialversicherungsbeiträge müssen erst bei Rentenbeginn gezahlt werden. Der persönliche Steuersatz im Ruhestand ist meist niedriger als im Erwerbsleben.

- Sie profitieren von einer chancenreichen Kapitalanlage. Sie nutzen dadurch langfristig höhere Renditechancen als eine klassische Rentenversicherung. Trotzdem sind Ihre Beiträge zu 100 % sicher.

Das leistet der MetallRente.Pensionsfonds.

- Sie erhalten eine zusätzliche Altersrente, so lange Sie leben – alternativ können Sie zum Rentenbeginn auch eine einmalige Kapitalauszahlung oder eine Kombination aus beidem wählen.

- Die Gesamtleistung besteht aus Ihren eingezahlten Beiträgen und der Wertentwicklung des MetallRente.Pensionsfonds (gegebenenfalls abzüglich der Versicherungsbeiträge zur Weiterspargarantie).

- Ihre Angehörigen werden durch eine Hinterbliebenenleistung vor und nach dem Rentenbeginn abgesichert.

Während des Erwerbslebens längere Zeit oder dauerhaft berufsunfähig zu werden, ist eine doppelte Bedrohung. Denn nicht nur Ihr heutiger Lebensstandard ist gefährdet, sondern auch Ihre Altersvorsorge. Viele Menschen müssen bei einem Einkommensverlust ihre Beitragszahlungen einstellen. Die Weiterspargarantie sichert Ihnen im Falle einer Berufsunfähigkeit die weitere Beitragszahlung in Ihre Altersvorsorge — und das ohne Gesundheitsprüfung.

- Verbesserte finanzielle Situation im Alter

- Attraktive staatliche Förderung in der Einzahlungsphase

- Mitarbeiter-Tarif mit exklusiven Konditionen und reduzierten Kosten

- Höhere Renditechancen durch intelligentes Wertsicherungskonzept

- 100 Prozent Beitragsgarantie zum Auszahlungsbeginn

- Weiterspargarantie für den Fall der Berufsunfähigkeit – aktuell ohne Gesundheitsprüfung versicherbar

- Einfache Mitnahme des Vertrages bei Arbeitgeberwechsel möglich

Wie wird Ihr Geld angelegt?

Der MetallRente.Pensionsfonds bietet Ihnen ein optimiertes Kapitalanlagemodell mit einem integrierten Ablaufmanagement.

1. Renditeorientiertes Fondskonzept.

Erfahrene Fondsmanager legen Ihre Beiträge in verschiedene weltweit investierte Fonds an, wodurch sich Ihre Renditechancen erhöhen. Die Kapitalanlage erfolgt dabei nach sozialen, ökologischen und ethischen Kriterien.

2. Wertsicherungssystem.

Ein Wertsicherungssystem steuert Ihre eingezahlten Beiträge. Sollten die Aktienmärkte einmal einbrechen, sorgt dieses moderne System dafür, dass Ihr Kapital automatisch in risikoärmere Anlagen, wie zum Beispiel Rentenpapiere, umgeschichtet wird. Auf diese Weise sinkt das Verlustrisiko.

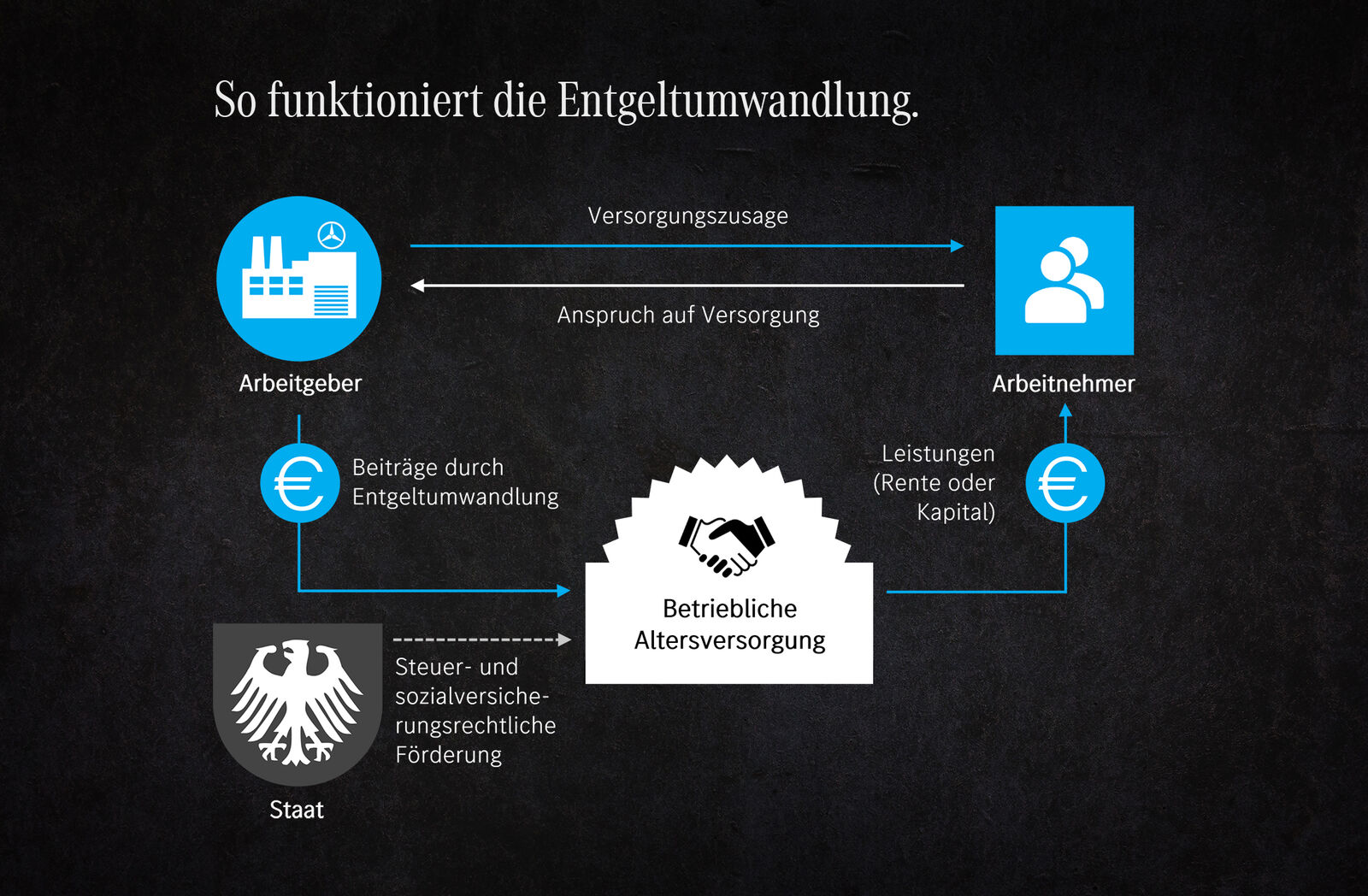

Mit staatlicher Förderung.

Der Staat fördert die Entgeltumwandlung während der Einzahlungsphase. Die Beiträge werden direkt aus dem Bruttogehalt gezahlt und sind deshalb weder steuer- noch sozialabgabenpflichtig (in bestimmten Grenzen). Das bedeutet: Sie sparen beispielsweise monatlich 100 Euro, müssen effektiv jedoch nur auf etwa 50 Euro verzichten. Der Betrag, der monatlich direkt vom Bruttogehalt in die betriebliche Altersversorgung (bAV) fließt, ist – je nach Einkommenssituation und Steuerklasse – also doppelt so hoch. Und das Monat für Monat.

Höhe der Förderung

- Beiträge sind steuer- und sozialabgabenfrei bis 4 Prozent der jeweils geltenden Beitragsbemessungsgrenze Rente West (im Jahr 2026: 338 Euro pro Monat).

- Weitere 4 Prozent sind darüber hinaus steuerfrei nutzbar. Pauschalbesteuerte Beiträge zur Direktversicherung müssen davon abgezogen werden.

- Der Höchstbetrag reduziert sich ggf. um altersvorsorgewirksame Leistungen (AVWL), die Ihr Arbeitgeber für Sie zahlt.

Für den eigenen Ruhestand vorzusorgen, ist heute wichtiger denn je. Das zeigt die Entwicklung in der gesetzlichen Rentenversicherung. Wussten Sie, dass diese im Jahr 2030 in der Regel nicht mehr als 43 Prozent des letzten Nettoeinkommens betragen wird – vor Steuern und Abgaben!

Die betriebliche Altersversorgung leistet hier einen wichtigen Beitrag. Das Fundament legt der Konzern mit der arbeitgeberfinanzierten Vorsorge, zum Beispiel über den Mercedes-Benz Pension Plan oder die Mercedes-Benz Tarifrente (AVWL). Das ist der erste Schritt, damit Sie im Alter besser abgesichert sind.

Um die Rentenlücke noch weiter zu verkleinern, bietet Ihr Arbeitgeber Ihnen einen Rahmen, in dem Sie die Vorteile der betrieblichen Altersversorgung für Ihre eigenen Beiträge optimal nutzen können. Mit verschiedenen Vorsorgemodellen, wie beispielsweise dem MetallRente.Pensionsfonds, profitieren Sie von den Steuervorteilen der Entgeltumwandlung und sehr niedrigen Vertragskosten.

Regelmäßige Information zur bAV

Eine erste Information über die betriebliche Altersversorgung erhalten alle Beschäftigten bereits in ihrem Arbeitsvertrag bei Aufnahme des Arbeitsverhältnisses. In regelmäßigen Abständen informiert zudem der Mercedes-Benz Versicherungsservice über die Möglichkeiten, die Sie haben. Hierbei handelt es sich um eine Information im Auftrag des Arbeitgebers im Rahmen seiner Fürsorgepflicht, nicht um Werbung.

Bei der Entgeltumwandlung gilt das Prinzip der nachgelagerten Besteuerung. Das heißt, die Beiträge für die Versorgung und die erwirtschafteten Erträge sind bis zur Auszahlung steuerfrei. Erst die ausgezahlten Leistungen müssen versteuert werden. Da der persönliche Steuersatz im Ruhestand meist niedriger ist als im Erwerbsleben, macht dies die Entgeltumwandlung besonders attraktiv.

Während der Einzahlungsphase sind die Beiträge bis zu 4 Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung steuer- und sozialversicherungsfrei. Erst bei der Auszahlung müssen Sie auf die Leistungen Sozialversicherungsbeiträge in der Kranken- und Pflegeversicherung zahlen, wenn Sie in der gesetzlichen Krankenversicherung der Rentner (KVdR) versichert sind. Rentner, deren Gesamteinkünfte über der Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung (2026: monatlich 5.812,50 Euro) liegen sowie privat Krankenversicherte zahlen keine Sozialversicherungsbeiträge.

Bei einer Kapitalabfindung wird die Gesamtsumme der Sozialversicherungsbeiträge über einen Zeitraum von 10 Jahren verteilt und als monatliche beitragspflichtige Einnahme behandelt.

Die Entgeltumwandlung führt zu einer reduzierten Bemessungsgrundlage für die Leistungen aus den gesetzlichen Sozialversicherungen (bei Renten-, Kranken-, Arbeitslosen- und Unfallversicherung) und gegebenenfalls anderen Sozialleistungen (zum Beispiel des Elterngelds). Dadurch kann es später zu entsprechend geringeren Leistungen aus diesen Systemen kommen.

Als versicherte Person haben Sie von Beginn an unwiderruflichen Anspruch auf die versicherten Leistungen. Auch bei Ausscheiden bleiben Ihnen die Versorgungsansprüche erhalten. Wird das Arbeitsverhältnis vorzeitig beendet, kann die betriebliche Altersversorgung nicht mehr im Rahmen des Konzerngruppenvertrages weitergeführt werden – die Konditionen des Gruppenvertrages entfallen.

Beim Austritt aus dem Konzern bestehen folgende Möglichkeiten:

-

Sie haben das Recht, den Wert Ihrer betrieblichen Altersversorgung einem neuen Arbeitgeber zu übertragen, der dann eine wertgleiche Zusage auf Versorgungsleistungen erteilt (Übertragung).

-

Den MetallRente.Pensionsfonds können Sie durch private Beitragszahlung fortführen oder beitragsfrei stellen. Eventuell ist auch eine Weiterführung beim neuen Arbeitgeber möglich.

Bekommen Sie vorübergehend kein Arbeitsentgelt, zum Beispiel durch Krankheit, Elternzeit, Pflegepause oder sind Sie als Expat im Ausland tätig, können Sie die Beiträge aus privaten Mitteln weiterzahlen. An der Versorgung ändert sich damit nichts.

Alternativ können Sie den Beitrag auch auf den Mindestbeitrag von 50 Euro pro Monat herabsetzen oder die Beitragszahlung für diesen Zeitraum einstellen. Eine Beitragsfreistellung sollte jedoch nur eine Ausnahme sein, denn die Leistungen für Ihre Altersvorsorge können sich dadurch erheblich reduzieren. Bei einer Beitragsreduzierung oder Beitragsfreistellung können Sie den Vertrag jederzeit wieder auf dem ursprünglichen Niveau aufleben lassen.

Der MetallRente.Pensionsfonds wird grundsätzlich bis zum Ende der Regelaltersgrenze (Alter 67) vereinbart. Im Rahmen einer flexiblen Rentenphase können Sie den Beginn der Rentenzahlung jedoch flexibel an Ihren persönlichen Ruhestand anpassen. Den Rentenbeginn können Sie bis auf den Monatsersten nach Vollendung Ihres 62. Lebensjahres vorziehen. Ein Aufschub des Rentenbeginns ist bis zur Vollendung Ihres 75. Lebensjahres möglich.

Eine Beleihung oder Abtretung (zum Beispiel zur Sicherung von Darlehen) des MetallRente.Pensionsfonds ist nicht möglich. Ebenso ist eine Kündigung vor dem 62. Lebensjahr ausgeschlossen.

Der MetallRente.Pensionsfonds sieht eine Hinterbliebenenleistung vor. Stirbt die versicherte Person vor dem Rentenbeginn, wird an die versorgungsberechtigten Hinterbliebenen eine lebenslange Rente - bei Kindern zeitlich begrenzt - gezahlt.

Versorgungsberechtigte Hinterbliebene im steuerrechtlichen Sinn sind:

- der Ehegatte bzw. der Lebenspartner einer eingetragenen gleichgeschlechtlichen Lebenspartnerschaft,

- der oder die in eheähnlicher Gemeinschaft lebende Lebensgefährte bzw. Lebensgefährtin,

- kindergeldberechtigte Kinder,

- gegebenenfalls Enkelkinder.

Die Rente besteht aus dem gesamten Vertragsguthaben, d. h. aus den eingezahlten Beiträgen zuzüglich der erwirtschafteten Gewinne.

Stirbt eine versicherte Person nach Rentenbeginn, wird die Rente noch bis zum 10. Jahr nach Rentenbeginn an die Hinterbliebenen gezahlt (Rentengarantiezeit).

Ja, grundsätzlich können Sie für den MetallRente.Pensionsfonds eine Beitragsdynamik oder eine Beitragserhöhung vereinbaren. Der Gesamtbeitrag inklusive etwaiger Zuzahlungen ist auf den Höchstbetrag von 8 Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung begrenzt. Pauschalbesteuerte Beiträge zur Direktversicherung (§ 40b EStG a. F.) müssen davon abgezogen werden.

Die Höhe der Leistungen im Versorgungsfall und bei Ablauf (Rente oder Kapitalzahlung) können Sie Ihrer Versorgungsbescheinigung entnehmen, die Sie bei Vertragsabschluss erhalten. Erhöhen oder verändern Sie Ihre Versorgung während der Vertragslaufzeit, erhalten Sie jeweils einen Nachtrag mit den neuen Leistungen.

Einmal jährlich wird Ihnen eine Standmitteilung zur aktuellen Wertentwicklung zur Verfügung gestellt. Diese wird nicht mehr postalisch vom Versicherer versendet, sondern im Kundenportal Mein Versicherungsservice für Sie hinterlegt. Dort können Sie Ihre Standmitteilung jederzeit digital einsehen.

Informationen zu allen anderen Versorgungsmodellen finden Sie im Mercedes-Benz Social Intranet unter: Mercedes-Benz & Ich > Zeit & Geld > Rund um die Altersversorgung.

Da der MetallRente.Pensionsfonds keine Versicherung ist, gelten für ihn freiere Regeln für die Kapitalanlage. Der Fonds legt bis zu 50 Prozent in nationale und internationale Aktien an. Deshalb bietet er langfristig höhere Renditechancen als konservativere Geldanlagen. Gleichzeitig wird auch hier Sicherheit groß geschrieben. Die Anlagestrategie ist auf Ihr Alter abgestimmt. Der Aktienanteil wird stufenweise reduziert. Bei Vertragsschluss garantieren wir Ihnen eine Mindestrente auf Grundlage der eingezahlten Beiträge. Zu Rentenbeginn berechnen wir aus dem Gesamtkapital, also den eingezahlten Beiträgen und der erwirtschafteten Wertentwicklung, eine lebenslange Rente zu den dann gültigen Rechnungsgrundlagen.

Wenn Sie die Weiterspargarantie einschließen, werden Sie im Falle der Berufsunfähigkeit von der Beitragszahlungspflicht befreit. Der Versorgungsträger zahlt die Beiträge weiter in Ihre Versorgung ein.