Das Wichtigste auf einen Blick:

- Eine Risiko-Lebensversicherung ist unverzichtbar für Familien mit Kindern, Selbständige sowie Kredit- und Hypothekennehmer.

- Die Versicherung leistet im Todesfall der versicherten Person.

- Die Faustformel zur Berechnung: Als Versicherungssumme sollte etwa das 3- bis 5-fache des Bruttojahreseinkommens gewählt werden.

- Unverheiratete Partner sollten sich idealerweise gegenseitig und „über Kreuz“ absichern.

Das leistet die Risiko-Lebensversicherung.

Im Todesfall der versicherten Person zahlt die Risiko-Lebensversicherung die vereinbarte Versicherungssumme. Für die individuelle Gestaltung der Leistung bieten wir Ihnen verschiedene Varianten an:

- Klassische Risiko-Lebensversicherung mit gleichbleibender Versicherungssumme zur Absicherung der Familie

- Variable Risiko-Lebensversicherung mit fallender Versicherungssumme zur Absicherung von Darlehen oder Krediten

- Ausgezeichneter Schutz zu günstigen Beiträgen

- Individuelle Absicherung durch Standard und Premiumschutz

- Besonders günstige Tarife für Nichtraucher und junge Leute unter 35 Jahren

- Nachversicherungsoptionen (zum Beispiel bei Heirat, Geburt eines Kindes oder Immobilienerwerb)

- Verkürzte Risiko- und Gesundheitsfragen bei Absicherung einer selbstgenutzten Wohnimmobilie

(Variable Risiko-Lebensversicherung Immobilienfinanzierung)

Die Risiko-Lebensversicherung ist immer dann sinnvoll, wenn im Falle des eigenen Todes Hinterbliebene einer erheblichen finanziellen Belastung ausgesetzt sind. Häufig betroffen sind folgende Personengruppen:

- Familien, insbesondere mit kleinen Kindern, da sich bei einem Todesfall oft das Familieneinkommen reduziert

- Alleinerziehende, da durch die alleinige Verantwortung die Absicherung des Kindes besonders wichtig ist

- Ehepartner, da die Ansprüche der gesetzlichen Rentenversicherung in der Regel nicht ausreichen

- Lebensgemeinschaften, da sie gesetzlich nicht abgesichert sind

- Geschäftspartner, um ihre finanziellen Verpflichtungen abzusichern

So sichern Sie Ihre Familie ab.

Die klassische Risiko-Lebensversicherung ist die richtige Variante, wenn Sie Ihre Familie finanziell absichern möchten. Mit der vereinbarten Versicherungssumme gewährleisten Sie, dass Ihre Familie nach Ihrem Tod nicht in finanzielle Schwierigkeiten gerät und sichern zum Beispiel die Ausbildung Ihrer Kinder.

Mit dem Premiumschutz erhalten Sie für wenige Euro mehr einen verbesserten Versicherungsschutz, den Sie an Ihre persönliche Situation anpassen können. Der Premiumschutz bietet Ihnen neben den Leistungen des Basistarifs zusätzliche Leistungen, wie zum Beispiel die vorgezogene Todesfallleistung bei einer schweren Krankheit oder die Verlängerungsoption ohne Gesundheitsprüfung.

Eine Übersicht über die verschiedenen Leistungen finden Sie im nachfolgenden Dokument.

Tipp!

Viele Familien versichern nur den Hauptverdiener, damit sein fehlendes Einkommen im Todesfall durch die Versicherungssumme ersetzt wird. Es ist jedoch sinnvoll, auch eine Risiko-Lebensversicherung für den Ehe- oder Lebenspartner abzuschließen – so wird der Hauptverdiener im Todesfall des Partners entlastet. Der Hinterbliebene kann mit der Summe beispielsweise eine Kinderbetreuung finanzieren oder weniger arbeiten, um sich selbst um die Kinder zu kümmern.

So sichern Sie Kredite und Darlehen ab.

Die Risiko-Lebensversicherung eignet sich auch zur Absicherung von Ratenkrediten und Immobilienfinanzierungen. Die Versicherungssumme wird dabei zur Tilgung des ausstehenden Finanzierungsbetrages oder für die weitere Zahlung der Kreditraten verwendet, wahlweise auch direkt an den Kreditgeber abgetreten. Auf diese Weise schützen Sie Ihre Hinterbliebenen vor langfristig hohen Zahlungsverpflichtungen.

Sie können Ihre Versicherungsleistung selbst gestalten. Neben der gleichbleibenden Versicherungssumme kann auch eine fallende Versicherungssumme gewählt werden, die sich der Restschuld der Verbindlichkeit jährlich anpasst.

Die Risiko-Lebensversicherung mit annuitätisch fallender Versicherungssumme wendet sich an Bauherren und ist besonders geeignet, um ein Hypothekendarlehen abzusichern. Die Versicherungssumme passt sich dem individuellen Sollzins- und Tilgungssatz des Darlehens an und sinkt während der Laufzeit immer stärker. Da die Versicherungssumme stets der Restschuld des Darlehens entspricht, können die Hinterbliebenen bei plötzlichem Tod des Versorgers die Gesamt-Restschuld zurückzahlen.

Tipp!

Bei Absicherung einer eigengenutzten Wohnimmobilie brauchen bis zu einer Versicherungssumme von 600.000 Euro nur verkürzte Risiko- und Gesundheitsfragen beantwortet werden. Wählen Sie dazu im Tarifrechner die variable Risiko-Lebensversicherung für Immobilendarlehen.

Die Höhe der Versicherungssumme hängt grundsätzlich vom Zweck der Risiko-Lebensversicherung ab. In der Regel sollte die Versicherungssumme das wegfallende Einkommen ersetzen, bis alle Familienmitglieder auf eigenen Füßen stehen.

Als Richtwert empfiehlt Stiftung Warentest, die Versicherungssumme drei- bis fünfmal so hoch wie das Bruttojahreseinkommen anzusetzen. Wenn Sie einen Kredit absichern wollen, kann die Kredithöhe als Maßstab dienen.

Um eine Über- oder Unterversicherung zu vermeiden, sollten Sie Ihren individuellen Bedarf möglichst genau einschätzen. Dazu sollten Sie alle Faktoren bedenken, wie zum Beispiel die Ausbildungskosten der Kinder oder laufende Kredite. Auf diese Weise zahlen Sie letztlich genau für den Versicherungsschutz, den Sie benötigen.

Ja, Sie haben verschiedene Möglichkeiten, die Versicherungssumme Ihrer Risiko-Lebensversicherung zu erhöhen.

1. Sie können zu Vertragsbeginn eine dynamische Leistungserhöhung vereinbaren. Damit passen wir Ihren Versicherungsschutz ohne erneute Gesundheitsprüfung an gestiegene Bedürfnisse an. Alle drei Jahre erhöhen sich Beitrag und Versicherungsleistung automatisch. Sie bleiben aber weiterhin flexibel und können sich entscheiden, von der Erhöhungsmöglichkeit auch mal keinen Gebrauch zu machen.

2. Je nach Tarif können Sie die Versicherungssumme innerhalb der ersten 3 bzw. 5 Jahre einmalig bis zu 50.000 Euro erhöhen - ohne besonderen Anlass.

3. Zu bestimmten Anlässen können Sie Ihren Versicherungsschutz um bis zu 50.000 Euro anpassen – ohne erneute Gesundheitsprüfung. Das lohnt sich vor allem bei vielen beruflichen und privaten Veränderungen, wie zum Beispiel:

- bei Heirat

- bei Geburt oder Adoption eines Kindes

- bei Erwerb einer Immobilie

- bei beruflichen Veränderungen

Die Versicherungsdauer der Risiko-Lebensversicherung hängt davon ab, wie lange eine finanzielle Absicherung für den Tod des Versorgers benötigt wird. Bei der Familie gilt als Regel für Ihre finanzielle Absicherung: Die Versicherung wird so lange benötigt, bis Ihr jüngstes Kind seine Ausbildung oder sein Studium beendet hat, bis Ihr Partner (zum Beispiel nach der Zeit der Kinderbetreuung) wieder voll arbeiten kann oder ein eventuell laufendes Darlehen abgezahlt ist.

Die Konditionen der Risiko-Lebensversicherung gelten grundsätzlich für alle Mitarbeiterinnen und Mitarbeitern in der Mercedes-Benz Group, der Daimler Truck AG sowie deren Familienangehörige. Als Familienangehörige gelten dabei Ehepartner, Lebenspartner und Lebensgefährten sowie die Kinder von Arbeitnehmern, sofern diese im selben Haushalt mit dem Daimler-Mitarbeiter bzw. der Daimler-Mitarbeiterin leben.

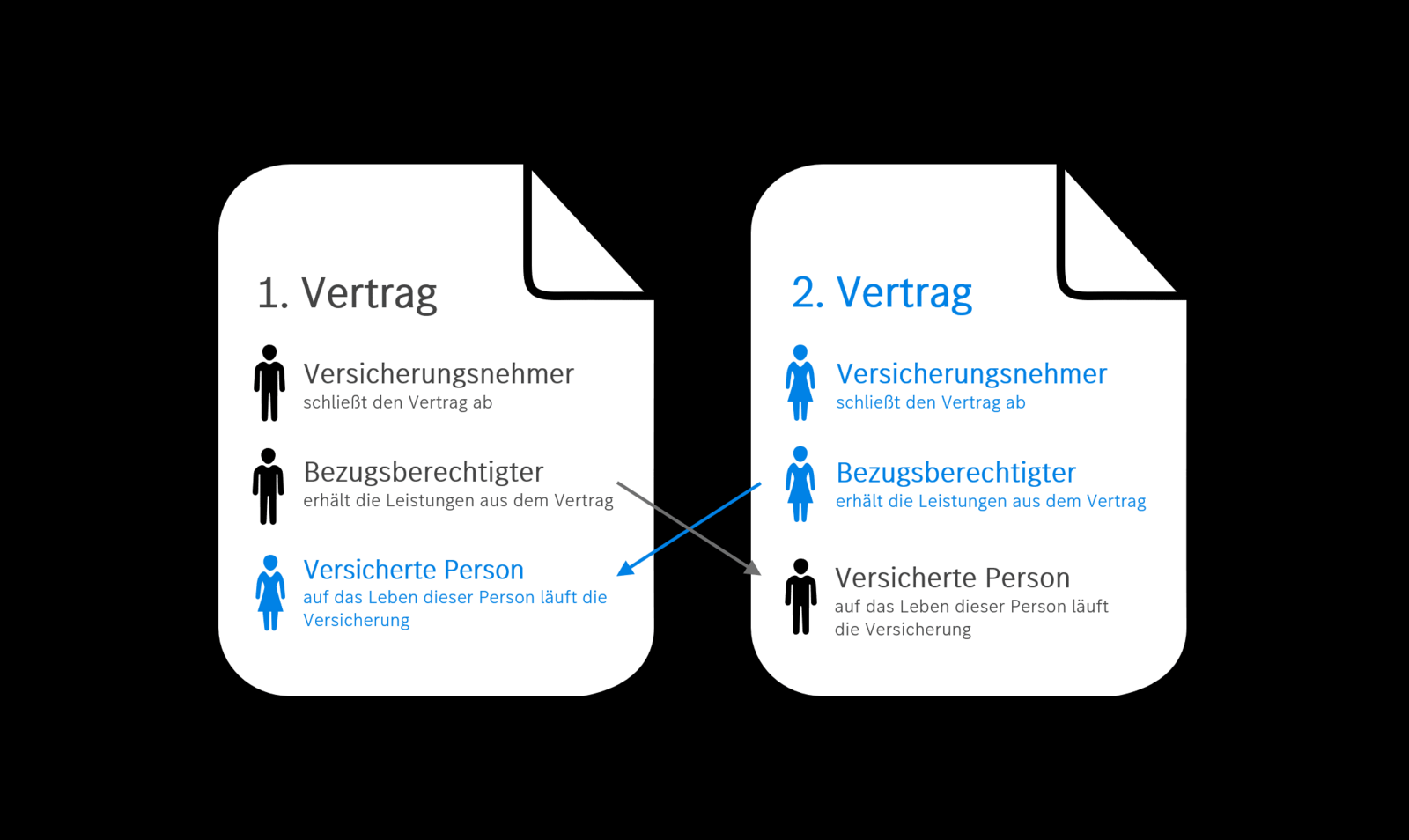

Die Überkreuzversicherung bezeichnet eine bestimmte Vertragskonstellation der gegenseitigen Absicherung, die insbesondere für nicht-eheliche Lebensgemeinschaften geeignet ist, um im Leistungsfall die Versicherungssumme erbschaftsteuerfrei zu erhalten.

Hintergrund zur Erbschaftsteuer

Die Todesfallleistung – also die Versicherungssumme – einer Risiko-Lebensversicherung unterliegt grundsätzlich der Erbschaftsteuer und ist bei Auszahlung im Todesfall zu versteuern. Bei Ehepartnern oder Partnern einer eingetragenen Lebenspartnerschaft ist dies aufgrund der hier geltenden Freibeträge (derzeit 500.000 Euro) in der Praxis weniger gravierend.

Partner einer nicht-ehelichen Lebensgemeinschaft haben jedoch nur sehr geringe Freibeträge von derzeit 20.000 Euro und fallen grundsätzlich in die ungünstige Steuerklasse III mit hohen Steuersätzen. In diesen Fällen empfiehlt es sich, den Vertrag als „Überkreuzversicherung“ so zu gestalten, dass im Todesfall keine Erbschaftsteuer anfällt.

So funktioniert eine Überkreuzversicherung

Bei der Überkreuzversicherung schließen beide Partner einen eigenen Versicherungsvertrag ab. Ein Partner ist jeweils Versicherungsnehmer (und Beitragszahler) und der andere die versicherte Person. Leistungen aus der Versicherung im Todesfall der versicherten Person sind dann nicht erbschaftsteuerpflichtig, wenn der Versicherungsnehmer zugleich Bezugsberechtigter ist – er somit im Versicherungsfall sozusagen seine „eigene“ Versicherungsleistung erhält.

Wichtig ist, dass der Versicherungsnehmer die Beiträge für seinen Vertrag selbst zahlt, nach Möglichkeit sogar von einem eigenen Konto – nicht einem Gemeinschaftskonto, und schon gar nicht von einem Konto des Partners. Im letzteren Fall könnte sonst nämlich eine steuerpflichtige Schenkung vermutet werden.

Gerne beraten wir Sie zur Überkreuzversicherung und stellen Ihnen die Vor- und Nachteile dar.

Die Beiträge zu einer Risiko-Lebensversicherung sind als Vorsorgeaufwendungen bis zu einem bestimmten Höchstbetrag steuerlich absetzbar (siehe § 10 EStG). Erträge aus Risiko-Lebensversicherungen sind nach § 20 Abs. 1 Nr. 6 EStG steuerfrei.

Die Versicherungssumme aus einer Risiko-Lebensversicherung ist einkommensteuerfrei. Dabei spielt es keine Rolle, wie lange die Versicherung bestanden hat. Allerdings kann gegebenenfalls Erbschaftsteuer fällig werden, falls die gesetzlichen Freibeträge überschritten werden (siehe hierzu auch die Antwort zur sogenannten Überkreuzversicherung).

Die gesetzliche Rentenversicherung zahlt den Hinterbliebenen ihrer Mitglieder unter bestimmten Voraussetzungen eine Witwen- bzw. Waisenrente. Eine Voraussetzung ist, dass die allgemeine Wartezeit erfüllt wurde, der Verstorbene also fünf Jahre Beiträge in die Rentenkasse eingezahlt hat. Allerdings sind die Summen so gering, dass sie keinesfalls ausreichen, um den Lebensstandard der Betroffenen zu sichern.

Im Unterschied zur Kapitallebensversicherung sichern Sie mit einer Risiko-Lebensversicherung nur das Todesfallrisiko während der Vertragslaufzeit ab. Da Sie kein Kapital zur Altersvorsorge ansparen, ist eine Risiko-Lebensversicherung weitaus günstiger als eine kapitalbildende Lebensversicherung. Die eingezahlten Beiträge sind zum Ende der Laufzeit für die Risikoabdeckung und Kosten des Versicherers aufgebraucht. Für Ihre Altersvorsorge schließen Sie am besten eine separate Rentenversicherung ab.

Über den Mercedes-Benz Versicherungsservice können Sie online ganz unkompliziert auf die Risiko-Lebensversicherung der EUROPA Versicherung zugreifen. Nutzen Sie den Online-Rechner und berechnen Sie mit wenigen Klicks Ihren individuellen Beitrag zur Risiko-Lebensversicherung. Interessiert Sie das Angebot, können Sie den Versicherungsschutz sofort beantragen.

Wenn Sie eine Beratung oder einen persönlichen Vorschlag für eine Risiko-Lebensversicherung wünschen, rufen Sie uns bitte an: 0711-1744808.